SEKTOR ANTI KRISIS

Pada Tangal 29 June 2020 | Dilihat 2127 Kali

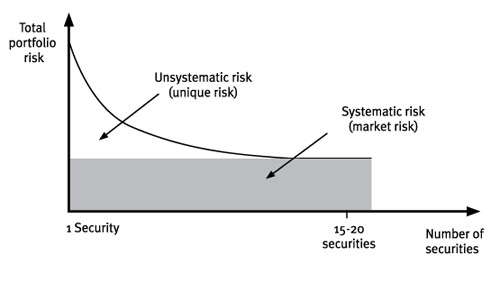

Dalam berinvestasi di pasar modal tentunya kita akan dihadapkan pada sebuah risiko baik risiko yang bersifat sistematis (systematic risk) maupun risiko yang bersifat tidak sistematis (unsystematic risk). Risiko sistematis biasanya dikaitkan dengan risiko pasar yang dapat mempengaruhi portofolio yang telah kita susun dan sulit untuk dihindari, misalnya perubahan suku bunga, politik, nilai tukar dan market crash yang mana diluar kuasa kita. Sedangkan, risiko tidak sistematis merupakan risiko spesifik dan melekat pada perusahaan yang mana risiko ini dapat diminimalisir dengan cara diversifikasi.

Saat market crash seperti sekarang yang mana disebabkan oleh pandemi COVID-19, tentunya itu semua diluar kuasa kita atau tergolong systematic risk. Meskipun kita tidak tahu kapan market crash akan terjadi (umumnya memiliki siklus dan dapat diprediksi) tetapi kita dapat meminimalisir risiko kerugian dengan melakukan diversifikasi defensif dan sesekali melakukan rebalancing tentunya. Apakah diversifikasi sama dengan rebalancing? Tentu tidak sama. Berikut ilustrasinya; kita asumsikan ekonomi sedang bullish yang mana ekspor batubara meningkat tajam dan pak Astawa tergolong investor dengan profil risiko agresif, sebut saja dalam portofolio sahamnya terdapat 3 jenis diversifikasi beserta bobot yakni pada sektor mining (60%), finance (25%) dan consumer goods (15%). Namun, tiba-tiba di tahun 2020 terjadi market crash sehingga pak Astawa panik dan harus mengatur ulang bobot diversifikasinya atau melakukan rebalancing kearah defensif sebagai berikut; sektor mining (15%), finance (25%) dan consumer goods (60%). Dengan rebalancing maka portofolio pak Astawa akan menjadi lebih aman. Lalu, mengapa harus sektor consumer good yang memiliki bobot tertinggi?

Sektor consumer good merupakan sektor perusahaan yang bergerak dalam pengolahan bahan baku menjadi barang jadi, dimana produk ini nantinya akan dikonsumsi oleh masyarakat. Sektor ini dibagi lagi kedalam sub sektor makanan & minuman, kosmetik & rumah tangga, peralatan rumah tangga, obat-obatan, tembakau dan lainnya. Sektor ini begitu dibutuhkan dan menjadi kebutuhan primer masyarakat saat krisis maupun tidak. Meski krisis, manusia tetap butuh makan, pelatan mandi dan kebutuhan rumah tangga bukan? Itulah alasan sederhana nan logis, namun mari kita buktikan dengan statistik bagaimana kinerja sektor ini pada krisis tahun 2008, tahun 2015 dan krisis yang masih berjalan di tahun 2020.

Krisis di tahun 2008 disebabkan oleh bubble properti di Amerika yang mana meningkatkan risiko kredit perbankan dan membuat IHSG anjlok sebesar -51% yang merupakan penurunan terdalam IHSG selama krisis yang pernah terjadi di pasar modal Indonesia. Namun, terlihat sektor consumer good memiliki penurunan paling rendah diikuti oleh sektor finance.

Tahun 2015 IHSG terkoreksi sampai -12% yang disebabkan oleh perlambatan ekonomi Indonesia. Namun, terlihat sektor consumer good memiliki penurunan yang tergolong rendah diikuti oleh sektor trade yang mungkin terkena imbas yang cukup rendah.

Krisis di tahun 2020 cukup unik yang mana disebabkan oleh pandemi virus COVID-19 yang menjalar dari China hingga dunia. Saat ini vaksinnya pun belum ditemukan dan pertumbuhan ekonomi indonesia saat ini berada dibawah ekspektasi yakni 2,97% di Kuartal I dan diproyeksi akan terkoreksi hingga -3% di Kuartal II 2020. Meskipun krisis di tahun 2020 belum usai, namun sejauh ini penurunan saham dari sektor consumer good tergolong paling rendah.

Meskipun penyebab dari masing-masing krisis berbeda-beda pada tahun diatas yang mana memiliki dampak relatif pada berbagai sektor, umumnya sektor consumer good memiliki tingkat penurunan yang rendah (defensif). Namun, apakah setiap akan terjadi krisis maka kita harus berfokus pada sektor ini saja? Menurut kami tidak juga. Memang betul, sektor ini wajib ada pada diversifikasi portofolio karena sangat defensif tetapi alangkah bagusnya jika kita menganalisis terlebih dahulu sektor mana yang akan diuntungkan dan dirugikan pada setiap krisis. Contohnya di tahun 2020 ini, yang mana penyebab krisis datang dari pandemi COVID-19 dimana vaksinnya belum ditemukan dan dengan kenormalan baru atau new normal tentunya masyarakat seluruh dunia tidak hanya di Indonesia, akan lebih memilih menggunakan internet (teknologi) dalam kesehariannya dan mengurangi kegiatan sosial yang melibatkan banyak orang. Orang-orang akan lebih memilih untuk rapat online, belanja dengan melalui e-commerce dan lain sebagainya yang berkaitan dengan internet.

Menariknya kami melihat peluang tidak hanya pada sektor consumer good saja untuk diversifikasi, namun ada sektor seperti telekomunikasi yang memang berpotensi diuntungkan dari pandemi ini. Sebut saja sahamnya TLKM, ISAT dan EXCL. Atau mungkin teman-teman akan memilih untuk mendiversifikasikan TLKM karena memang relatif kinerja fundamental lebih solid dan market cap. terbilang cukup besar. Well, silakan dianalisis lebih lanjut lagi dan segeralah melakukan rebalancing.